【 本記事のターゲット 】

- 一戸建て・マンションを購入予定

- 住宅ローンを組む予定

- 実際にお金はどうやって入金されて、どうやって支払うのか気になる

今回は一戸建て・マンションなどを購入する際に、住宅ローンを組んでどうやってお金が入金されて、どうやってお金を不動産屋さんに支払うのか、実際に体験した内容をご紹介します。

ついに念願の新築一戸建てを購入する事になりました。

仕事を始めて16年、東京で賃貸マンション暮らしが11年。子供も来年中学生という事もあり、このタイミングで新築一戸建てを購入することに。

金額は3500万円程なのですが、もちろん一括で支払える貯蓄はなく...住宅ローンを組むことに。

いろんな銀行の金利や条件を見ながら、最終的には一つの銀行に決めて、頭金と住宅ローンをどうするか不動産屋や銀行の担当者とも会話をして...

いざそのタイミングになると、ふと疑問に思うことが。

- 3000万円もの大金、これどうやって受け取ってどうやって支払うのか?

まさか手渡しではないよね...振り込みといっても、こんな金額自分で操作するのはとっても不安...

そんな方向けに実際にmog自身の体験談となりますが、住宅ローンを組んだあと、その金額が入金されて不動産屋へ支払う流れをご紹介します。

これから住宅ローンを組む予定・家を購入する予定という方、もちろん銀行によっていろんなパターンがあるかと思いますが、一つの参考にしていただければと思います。

住宅ローンで新築一戸建て購入。不動産へどうやってお金を支払った?実体験ブログ

頭金500万円用意、住宅ローンで3000万円銀行から借りることに

今回新築一戸建てを購入することになったのですが、ある土地を整備して家を建てれる状態にして、その上で家を立てるという注文住宅のような形での購入となりました。

金額としては、

- 土地:1250万円

- 建物:2250万円

という感じ。合計で3500万円ほど。

当然全てを支払うだけの財力はなく、頭金は今まで貯蓄してきた資金の一部から500万円を捻出し、残りの3000万円は住宅ローンを組んで支払うことに。

上記別記事でも記載しておりますが、5社もの銀行に仮審査を出して金利をはじめ様々な条件のもと、一番良い感じで進めれそうな銀行一本に絞りました。

いろいろな条件を考慮した結果、

- 土地で1000万円

- 建物で2000万円

という感じで、1000万円と2000万円の2本にして住宅ローンを組んだ方が得だという事になり、こちらの内容で住宅ローンを組む事に決定しました。

一つの銀行に絞り、住宅ローン本審査実施。一度窓口に来て欲しいと連絡あり

本審査の際、

- 源泉徴収票(コピー)

- 住民税決定通知書

- 在籍・勤続年数確認書類(コピー)

- 住民票謄本

- 健康診断書(団信・保健審査用)

などが必要となり、一通り必要書類を揃えて郵送で担当者まで送付しました。

その後本審査が通過したと連絡があり、正式手続きの申し込みを送付しますと連絡があったのですが、その際

- 来月でかまいませんので、現地まで足を運んでいただけますか?その際、収入印紙と本人確認書類、「当銀行の通帳」と「印鑑」・「印鑑証明書」などを持参下さい。

と言われたんですよね。

まず土地が最初に出来上がるので、土地の料金(1250万円)を先に支払って、その後建物の金額を支払う形になるとの事。

通常「つなぎ融資」というものを利用する人が多いと思うのですが、先ほど記載した通り土地と建物の住宅ローンをそもそも分けているため、先に土地分の住宅ローンを開始して支払う事に。

しかし...1250万円もの大金、どうやって手元にいただいて、その後不動産屋へ支払うのだろうか...まさか手渡しではないよね...といろいろ不安に思いつつ。

あと住宅ローンを実施する銀行の口座がそもそもないと実施出来ないという事だったので、今回本命に絞った銀行の普通口座を開設。

一通り通帳やカード発行・オンライン手続きに必要な設定などを実施しました。

銀行窓口へ訪問、一通りの説明と振込申込書など必要書類に記載

あんまりよく分からず、とりあえず銀行の窓口へ訪問する事に。

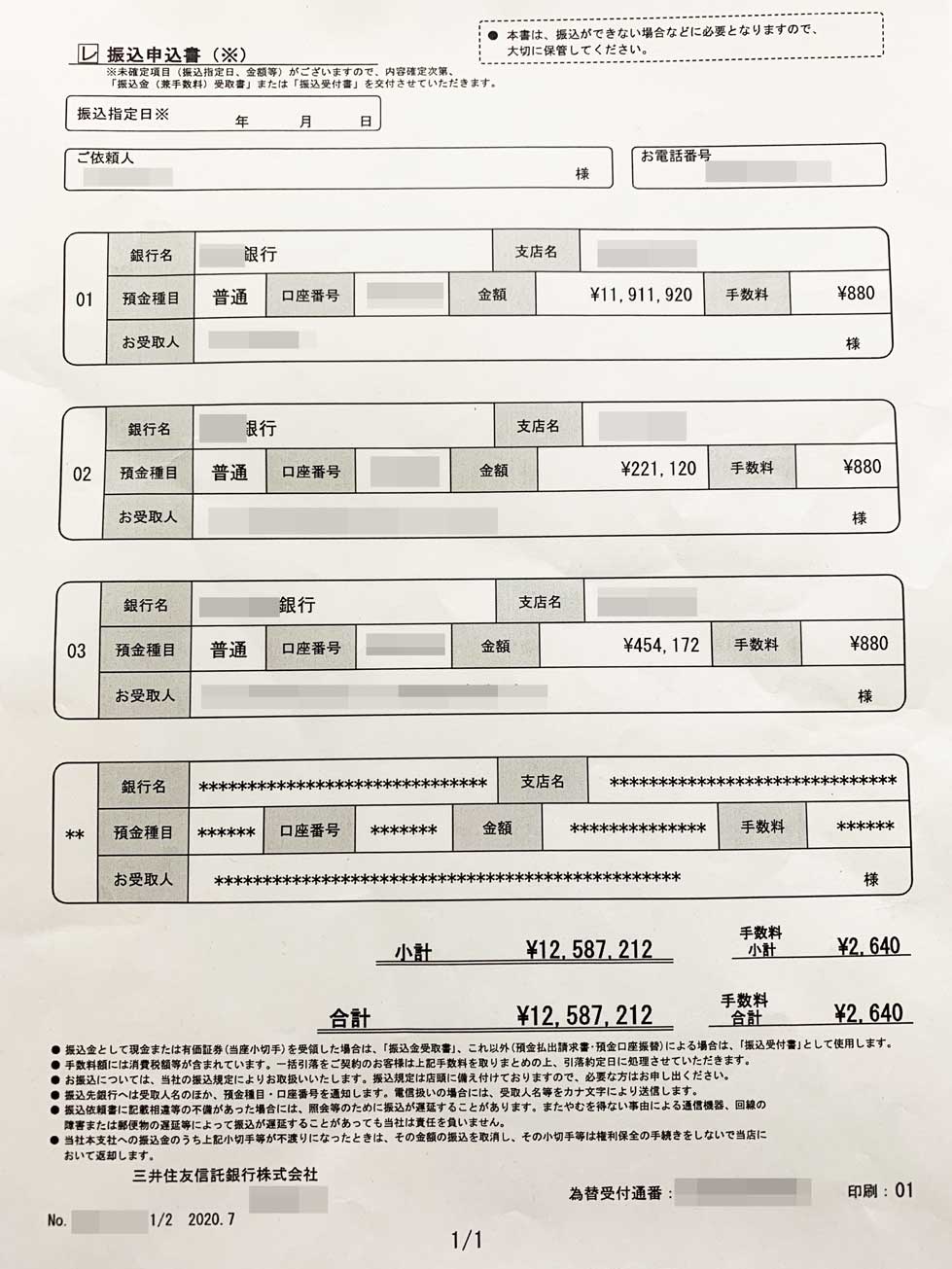

再度住宅ローンに関しての説明や確認事項を一通り済ませた上、下記用紙を提示されました。

これは土地の支払い金額(1250万円)ですね。土地ですが、

- 土地代:1190万円

- 登記費用:22万円

- 仲介手数料:45万円

といった感じで、土地代だけではなく登記費用や仲介手数料というものがあり、振込先もそれぞれ3箇所別々になっている状態でした。

が、これは予め不動産と銀行の担当者間で調整をしてくれており、自分はこの用紙を見ながら金額などを間違いない事を確認の上、提示された用紙に上記一件ずつハンコと共に記載しました。

その用紙の写真が残っていないのですが、自分の代わりに銀行が上記3箇所へ振り込んでもらうといった手続きですね。

なので、通帳や印鑑・印鑑証明書、そして本人確認書類が必要だったというわけです。

住宅ローンの金額入金日と支払日も既に不動産屋と銀行のほうで調整されていたようで、どちらも2020年3月30日とのこと。

自動で住宅ローンの金額が振り込み、代理で必要支払い先へ振り込み実施

ということで、一通り必要書類に記載して、最後は通帳を銀行に預けて代理で土地代1250万円を振り込んでもらう事に。

とはいえ、1250万円もの大金、今まで動かしたことも触ったこともないので若干不安...

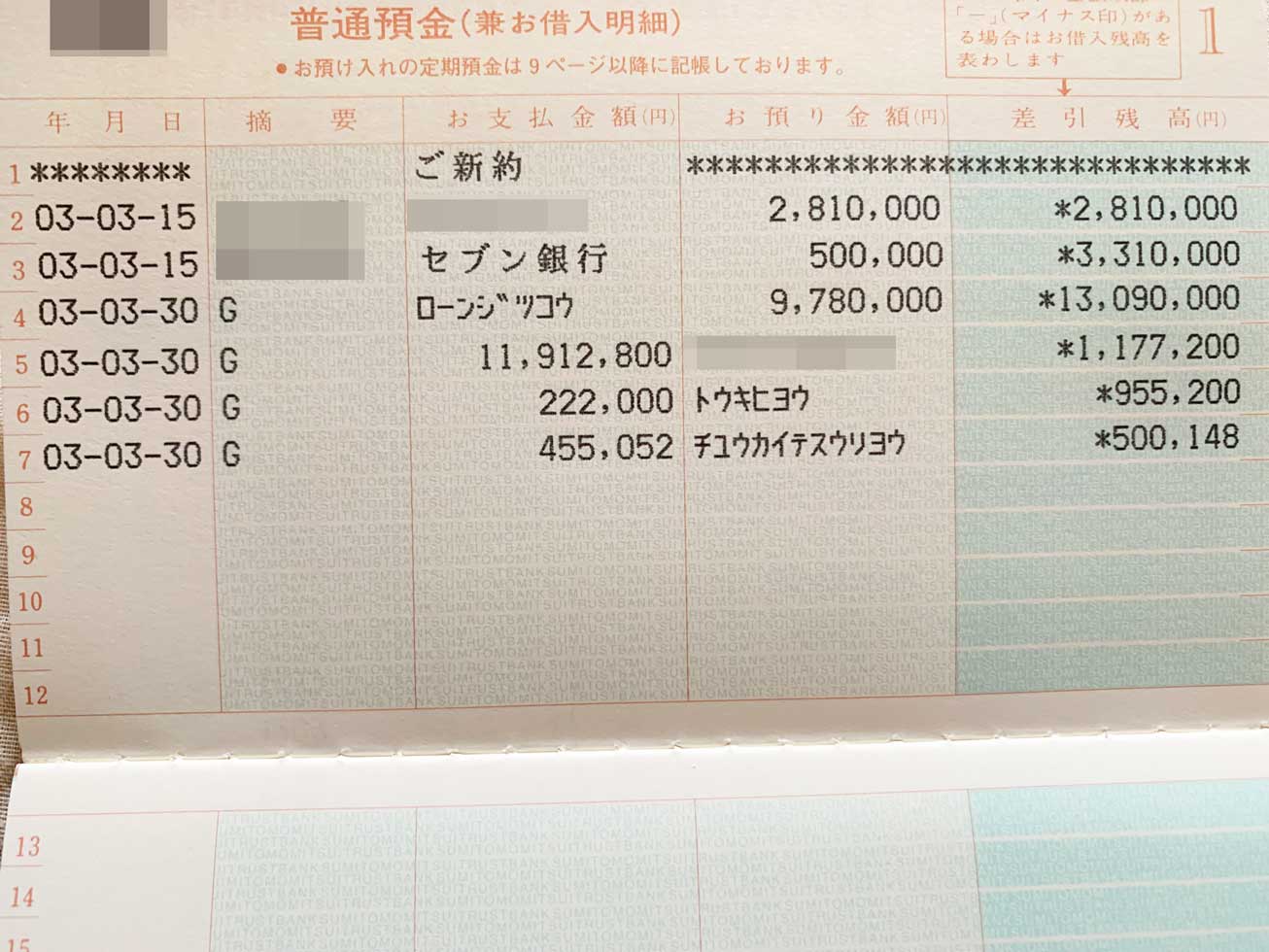

そして2020年3月30日の当日、手元に通帳がない(銀行に代理振り込みで預けていた)ので、インターネットで自分の口座管理画面にて振り込み金額や支払い金額を確認していた所...

お、ちゃんと住宅ローンが入金されて、土地の支払いが実施されてる♪

ちなみに土地の住宅ローンは1000万円なのですが、融資手数料が2.2%だったので、それを差し引いて978万円の入金となりました。

そして、足らない金額は頭金で補うということで、事前に銀行担当者より

- 口座にあらかじめ不足分の281万円を入金しておいて下さい。

と言われたんですよね。もともと500万円頭金を用意するつもりだったので、その中からとりあえず「281万円」を入れたのですが...

あまりにもギリギリだと怖いなということで、あとで50万円追加して入れておきました(苦笑)。

すると、合計で1309万円と残高表示されており、その後自動的に

- 土地代:1190万円

- 登記費用:22万円

- 仲介手数料:45万円

が支払われて、無事住宅ローンで支払いが完了&翌月から住宅ローンの支払い開始という形になりました。

ということで、今回は住宅ローンの本審査通過後、どのように住宅ローンで組んだ金額が入金されて、どうやって不動産屋へ支払うのか。実際に体験した内容をご紹介しました。

今回mog自身が体験した住宅ローンですが、担当者も非常に愛想がよく色々調整もしてくれたので、一度窓口へ行く必要はありましたが、結果的にほぼ自動で手続きが進んでいったという形になります。

これから住宅ローンを組んで支払いをするという方、どんな流れになるのか知りたいという方は本記事を参考にしてみて下さい。